发光二极管处于技术革新的关键时期!

发布时间:2024-11-27 13:55:36 阅读数: 318

发光二极管,简称LED,是一种利用固体半导体芯片作为发光材料,通过载流子复合发出光能的器件。其核心构造是P型半导体和N型半导体之间的PN结。当给LED加上正向电压,电子与空穴在PN结附近复合,释放出光能,实现电能到光能的转换。LED具有体积小、功耗低、响应快、寿命长等特点,广泛应用于指示灯、信号灯、景观照明、车用照明、手机屏幕背光源等领域。

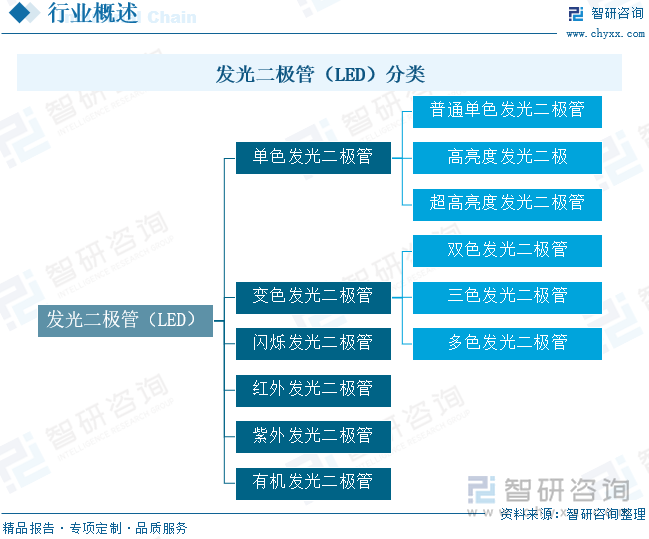

LED种类繁多,按颜色可分为单色、变色、闪烁、红外、紫外及有机LED等;单色LED又可细分为普通、高亮度和超高亮度。其中,高亮度和超高亮度LED采用更先进的半导体材料,如砷铝化镓、磷铟砷化镓,发光效率更高。

二、发光二极管(LED)产业链

LED产业链上游主要涉及衬底材料(如蓝宝石、碳化硅)、外延片、芯片、工业气体及MOCVD设备。外延生长是LED生产的关键环节,直接影响下游产品的质量。MOCVD是主流的外延生长技术。

中游为LED的生产和封装,包括将外引线连接到芯片电极,以及封装以保护芯片和提高光提取效率。封装技术直接影响LED的性能和寿命。

下游则是LED的市场化应用,如指示照明、交通信号、景观照明、车用照明、显示屏等。特别是微型LED技术,通过缩小LED尺寸,形成显示阵列,为显示技术领域带来革新。

三、发光二极管(LED)发展现状

中国LED产业始于上世纪60年代末,起初发展缓慢,以科研为主。进入21世纪,随着宏观经济增长、政策扶持和技术突破,LED产业迅速发展,形成完整产业体系,并逐步实现国产替代。新兴领域如数字消费、虚拟现实、人工智能等成为LED市场化应用的新亮点。

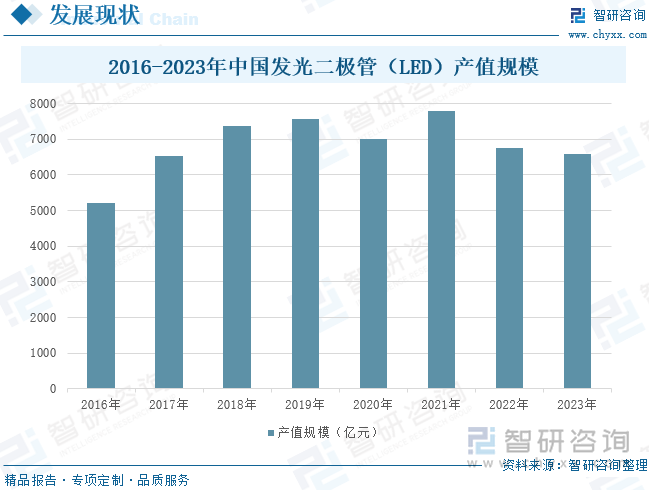

然而,近年来,受国内外复杂形势和多重超预期因素冲击,LED行业下游需求不振,生产成本攀升,产值规模连续下滑。2023年,中国LED市场规模约为6578亿元,同比下降2.55%。

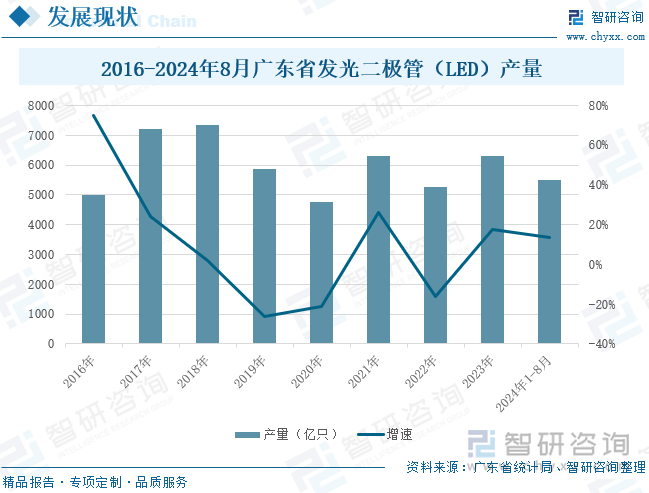

广东作为中国LED产业的领头羊,无论是在产值规模、企业数量,还是产区辐射、市场覆盖等方面均领先全国。广东拥有多个LED特色产业集群,如深圳,是中国LED的代名词,拥有完善的产业链和最大的封装及显示屏生产基地。

四、发光二极管(LED)竞争格局

中国LED产业初步形成四大产业集群:珠江三角洲、长江三角洲、北方地区和江西及福建地区。珠江三角洲是国内LED封装规模最大、投资最集中的区域,广东LED产业链配套完善,企业数量众多。

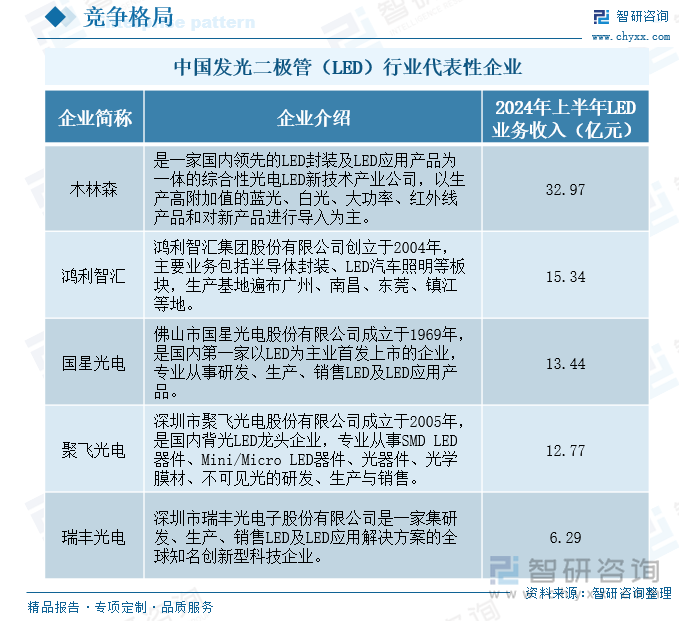

LED应用行业前景广阔,但行业集中度不高,市场份额分散,竞争激烈。然而,一些领先企业如木林森、国星光电等,通过优化运营、成本控制和技术创新,脱颖而出,占据领先地位。

五、中国发光二极管(LED)发展趋势研判

在全球经济复苏和智能化深入的背景下,LED市场前景广阔。Mini LED作为新一代显示技术,具备高显示效果、低功耗等优良特性,随着供应链规模化和工艺提高,成本正稳步下降,应用场景不断拓宽,推动LED行业持续繁荣。

新型LED产品需求量的增长,将长期拉动企业业绩增长。随着商业化进程加快和扩产产能释放,龙头企业有望享受产业规模扩张和价值上升带来的机遇。

技术转型是当前LED产业的关键。面对产品同质化和下游需求疲软,国内LED企业将逐渐拓展细分领域,如植物照明、医疗照明、车用LED等,以扭转业绩颓势。通过并购、产业链布局优化和子品牌建立,深化研发端布局和拓展市场增量,行业集中度有望进一步提升。